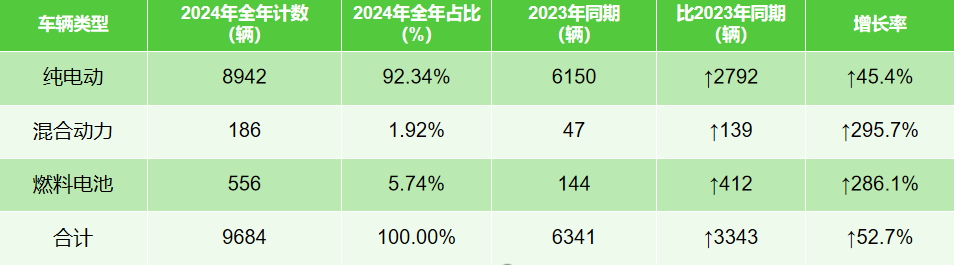

Yiwei Motors ha raccolto e analizzato i dati di vendita per il mercato dei nuovi veicoli per la pulizia energetica nel 2024. Rispetto allo stesso periodo del 2023, le vendite di nuovi veicoli per la pulizia energetica sono aumentate di 3.343 unità, con un tasso di crescita del 52,7%. Tra queste, le vendite di veicoli per la pulizia esclusivamente elettrici sono aumentate di 2.792 unità, con un incremento del 45,4%, mentre le vendite di veicoli per la pulizia a celle a combustibile sono cresciute di 412 unità, con un impressionante aumento del 286,1%. I modelli esclusivamente elettrici hanno rappresentato il 92,34% delle vendite annuali totali.

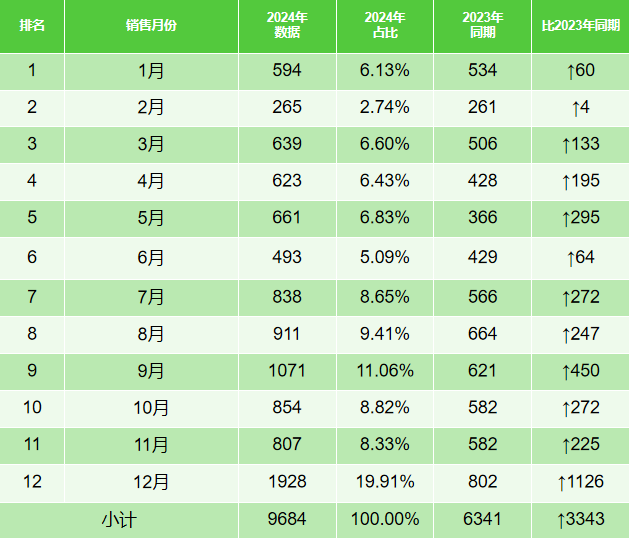

Nel corso del 2024, le vendite di nuovi veicoli per la pulizia energetica hanno registrato una performance più solida nella seconda metà dell'anno, con il quarto trimestre che si è distinto come il periodo migliore, con 3.589 unità vendute e un contributo del 37% alle vendite annuali totali. Dicembre è stato il mese di punta, con 1.928 unità vendute, pari al 19,91% del totale.

Utilizzando Deepseek (un modello di intelligenza artificiale nazionale leader, considerato "l'orgoglio dell'intelligenza artificiale" della Cina e che sta suscitando scalpore nella comunità globale dell'intelligenza artificiale), Yiwei Motors ha analizzato le tendenze del mercato cinese per i nuovi veicoli per la pulizia energetica nel 2025, basandosi sui dati di vendita del 2024. L'analisi rivela i seguenti spunti chiave:

1. Crescita incrementale del mercato

Nell'ambito del quadro politico "Dual Carbon", l'espansione delle città pilota per l'elettrificazione completa dei veicoli del settore pubblico (a seguito del successo del primo lotto lanciato nel 2023) e i rigorosi requisiti del "Piano d'azione per il miglioramento continuo della qualità dell'aria" hanno dato un impulso significativo agli appalti pubblici locali. Nel 2024, le cinque province/municipi principali (Hebei, Guangdong, Sichuan, Pechino e Hunan) hanno rappresentato quasi il 60% delle vendite totali, riflettendo il forte effetto dimostrativo nelle regioni economicamente solide. Nel 2025, si prevede che le città di secondo e terzo livello, così come le regioni settentrionali che si trovano ad affrontare maggiori pressioni in materia di governance ambientale, accelereranno la loro adozione, portando la penetrazione del mercato a superare il 15%.

2. Opportunità nel mercato dei veicoli per la sanificazione a celle a combustibile a idrogeno

Sebbene i modelli puramente elettrici, supportati da una filiera industriale matura (quota di mercato del 92,34%), rimangano la soluzione più diffusa, il tasso di crescita del 286,1% dei modelli a celle a combustibile indica opportunità emergenti. Nel 2024, il settore dell'energia a idrogeno ha visto un'impennata delle politiche di sostegno (con l'espansione a cinque dei cluster cittadini dimostrativi di veicoli a celle a combustibile) e un calo dei costi di sistema (i prezzi medi dei sistemi a celle a combustibile sono diminuiti). Considerati i percorsi fissi e le caratteristiche di rifornimento centralizzato delle attività di nettezza urbana, questo settore è destinato a diventare il miglior banco di prova per la commercializzazione dell'energia a idrogeno. Entro il 2025, si prevede che i modelli a celle a combustibile conquisteranno oltre l'8% del mercato.

3. Espansione del mercato

Le prime cinque province hanno rappresentato quasi il 60% delle vendite nel 2024, evidenziando il significativo effetto dimostrativo nelle regioni principali. Sulla base del successo di queste regioni e del continuo supporto politico, il mercato nel 2025 evolverà in due modi: in primo luogo, le città di terzo e quarto livello attiveranno la domanda attraverso politiche basate sugli incentivi e, in secondo luogo, regioni come Sichuan-Chongqing e la Cina nord-occidentale sfrutteranno i loro vantaggi in termini di energia verde per sviluppare sistemi di depurazione alimentati a idrogeno. Si prevede che la concentrazione delle vendite nelle prime cinque province scenderà a circa il 50%, mentre la domanda nelle città principali si sposterà verso modelli di fascia alta (ad esempio, veicoli intelligenti, informativi e di grande tonnellaggio), creando un panorama di mercato diversificato.

4. Ottimizzazione strutturale

La quota di mercato del 37% del quarto trimestre riflette il modello di fine anno di "consegna concentrata", che indica la natura ciclica degli appalti pubblici. Con l'aumento della sensibilità ai costi operativi, nel 2025 il mercato porrà maggiore enfasi sull'economia del ciclo di vita e su soluzioni di scenario complete. Le aziende leader inizieranno a raggruppare servizi a valore aggiunto come operazioni di ricarica, battery banking e leasing di veicoli per la pulizia. Tuttavia, le fluttuazioni dei prezzi delle batterie (i prezzi del carbonato di litio sono scesi del 70% rispetto al picco massimo) potrebbero innescare una ristrutturazione della filiera industriale, offrendo alle aziende verticalmente integrate un vantaggio competitivo in termini di resilienza al rischio.

Conclusione

Che si tratti di un confronto diretto tra i dati di vendita del 2024 e del 2023 o dell'utilizzo dell'analisi AI all'avanguardia di Deepseek, è chiaro che il nuovo mercato dei veicoli per la sanificazione energetica continuerà a crescere nonostante le sfide temporanee poste dalle lacune fiscali e infrastrutturali. Con il passaggio da una crescita guidata dalle politiche a una crescita guidata dal mercato, i temi principali saranno "l'iterazione tecnologica accelerata, i modelli di business innovativi e la penetrazione del mercato regionale".

Data di pubblicazione: 14-02-2025