Il Ministero delle Finanze, l'Amministrazione Statale delle Imposte e il Ministero dell'Industria e dell'Informatica hanno emanato il "Comunicato del Ministero delle Finanze, dell'Amministrazione Statale delle Imposte e del Ministero dell'Industria e dell'Informatica sulla politica relativa all'esenzione dall'imposta di acquisto per i veicoli speciali non destinati al trasporto con installazioni fisse" (n. 35 del 2020) e il "Comunicato dell'Amministrazione Statale delle Imposte e del Ministero dell'Industria e dell'Informatica sulla gestione dell'esenzione dall'imposta di acquisto per i veicoli speciali non destinati al trasporto con installazioni fisse" (n. 20 del 2020), ottimizzando ulteriormente il meccanismo di gestione delle politiche preferenziali per l'imposta di acquisto dei veicoli speciali.

Agevolazioni e politiche preferenziali per i clienti che acquistano nuovi veicoli per la raccolta dei rifiuti a energia rinnovabile:

01 Elaborazione più semplice

La procedura di esenzione fiscale è stata modificata: non essendo più soggetta a verifiche da parte delle autorità fiscali, la sua valutazione è ora affidata a istituti professionali. Invece di basarsi sul "Catalogo delle esenzioni fiscali" per il confronto, i benefici fiscali vengono ora concessi automaticamente in base al "Catalogo dei veicoli speciali non destinati al trasporto con installazioni fisse esenti dall'imposta sull'acquisto di veicoli" (di seguito denominato "Catalogo").

Il “Catalogo” include l’“Elenco dei nomi dei veicoli da includere nel Catalogo dei veicoli speciali non destinati al trasporto esenti dall’imposta sull’acquisto di veicoli” (di seguito denominato “Elenco”). Per i veicoli specializzati elencati nell’“Elenco”, i richiedenti non devono più presentare una domanda di inclusione nel “Catalogo” separata, ma possono indicare direttamente lo stato di esenzione fiscale al momento del caricamento delle informazioni elettroniche del veicolo.

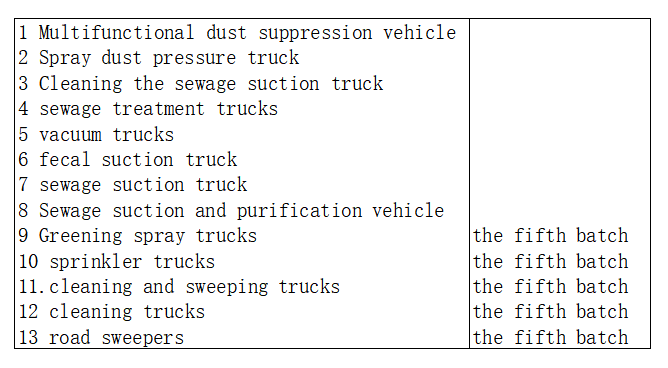

Nota: i nomi dei veicoli nell'"Elenco" possono essere ampliati per includere i nomi corrispondenti dei veicoli a nuova energia, come ad esempio "veicolo elettrico multifunzionale per la soppressione delle polveri". La prima colonna (壹) nella tabella sottostante rappresenta i modelli di veicoli a nuova energia coinvolti nella produzione automobilistica.

I veicoli speciali non adibiti al trasporto con installazioni fisse non inclusi nell'"Elenco", come ad esempio i camion per la pulizia e gli automezzi antincendio, devono utilizzare lo sportello di dichiarazione di esenzione dall'imposta di acquisto per veicoli ad uso speciale nel sistema del Ministero dell'Industria e dell'Informatica per presentare la dichiarazione dell'imposta di acquisto.

02 Ridurre il costo dell'acquisto di automobili

L'"Elenco" comprende diversi veicoli specializzati prodotti dall'industria automobilistica, come veicoli multifunzionali per la soppressione delle polveri, veicoli per la soppressione delle polveri tramite nebulizzazione, veicoli per la pulizia e l'aspirazione, veicoli per il trattamento delle acque reflue, veicoli per l'aspirazione a vuoto, veicoli per l'aspirazione dei rifiuti, veicoli per l'aspirazione delle feci, veicoli per la depurazione dei rifiuti, autocisterne per irrigazione, veicoli per il lavaggio e la spazzatura, veicoli per la pulizia, spazzatrici stradali e veicoli per la nebulizzazione di prodotti ecologici. Secondo la normativa, per i veicoli specializzati elencati nell'"Elenco", dopo la sua pubblicazione, i richiedenti non dovranno più presentare ripetutamente domanda di inserimento nel "Catalogo", ma potranno indicare direttamente lo stato di esenzione fiscale al momento del caricamento delle informazioni elettroniche del veicolo.

I contribuenti possono richiedere l'esenzione fiscale alle autorità fiscali competenti sulla base delle informazioni elettroniche del veicolo, incluso l'indicatore di esenzione fiscale, e della relativa documentazione.

L'importo dell'imposta sull'acquisto del veicolo da pagare è calcolato come segue: (Prezzo sulla fattura al momento dell'immatricolazione) Prezzo ÷ 1,13 × 10%. Dopo l'esenzione fiscale, i clienti possono ridurre il costo di acquisto dei veicoli e alleggerire l'onere per le imprese in base alle politiche vigenti.

Come gestire l'esenzione fiscale per i veicoli speciali già venduti prima della pubblicazione del "Catalogo" I richiedenti possono indicare lo stato di esenzione fiscale nelle informazioni elettroniche dei veicoli venduti dopo che i loro modelli sono stati inclusi nel "Catalogo", e quindi ricaricare le informazioni. I contribuenti possono richiedere l'esenzione fiscale alle autorità fiscali competenti sulla base dell'indicatore di esenzione fiscale e degli altri documenti necessari per la dichiarazione dell'imposta sull'acquisto del veicolo.

Cosa devono fare i contribuenti se i veicoli speciali hanno già pagato l'imposta di acquisto e sono successivamente inclusi nel "Catalogo"? I richiedenti possono indicare lo stato di esenzione fiscale nelle informazioni elettroniche dei veicoli venduti dopo che i loro modelli sono stati inclusi nel "Catalogo" e quindi ricaricare le informazioni. I contribuenti possono richiedere un rimborso fiscale alle autorità fiscali competenti sulla base dell'indicatore di esenzione fiscale e degli altri documenti necessari per la dichiarazione dell'imposta di acquisto del veicolo, e le autorità fiscali restituiranno ai contribuenti l'imposta già pagata in conformità alla legge.

Chengdu Yiwei New Energy Automobile Co., Ltd è un'impresa high-tech focalizzata susviluppo di telai elettrici,unità di controllo del veicolo,motore elettrico, controller del motore, pacco batterie e tecnologia informatica di rete intelligente del veicolo elettrico.

Contattaci:

yanjing@1vtruck.com+(86)13921093681

duanqianyun@1vtruck.com+(86)13060058315

liyan@1vtruck.com+(86)18200390258

Data di pubblicazione: 29 febbraio 2024